안녕하세요. (차)에 대한 (차)이를 만드는 (차)차차 차기자입니다.

살다 보면 남의 차를 운전할 일이 가끔 생깁니다. 특히 휴가철이나 명절 등 장거리를 운행할 때에 동승자와 교대로 운전하는 경우가 빈번한데요. 이때 운전자가 해당 차의 피보험자가 아닐 경우에는 사고 시 보험 혜택을 전혀 받지 못하는 상황에 처하게 됩니다. 이른바 ‘무보험사고’에 해당하죠. 무보험사고는 운전자뿐만 아니라 자동차 소유주도 함께 법적 책임을 묻도록 하고 있습니다. 따라서 피해자는 물론 운전자와 자동차 소유주 모두에게 크나큰 불행으로 다가올 수 있습니다.

휴가철, 명절 등 장거리 운행에서는 남의 차를 몰 기회가 종종 생긴다

이 때문에 자동차 소유주는 다른 사람이 운전하는 상황이 예견될 경우 자동차보험의 피보험자를 ‘누구나’로 확장하거나, 운전자가 개별적으로 ‘원데이보험’에 가입하는 경우가 많은데요. 자동차보험의 피보험자 변경 효력은 다음날 0시부터 발생하므로 가입 당일은 보험 혜택을 받지 못하며, 원데이보험은 단독사고 시 운전한 차는 보상하지 않는다는 단점이 있습니다.

내가 가입한 ‘자동차보험’으로 남의 차 운전할 때 보장

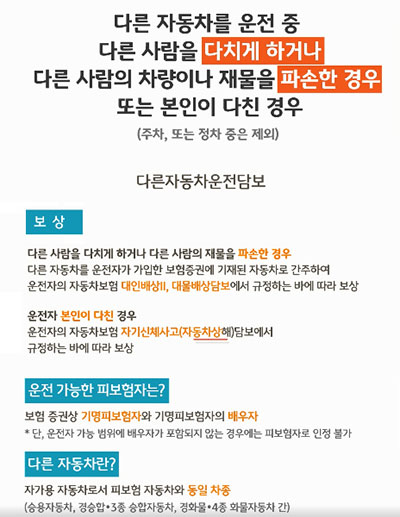

한편 이러한 보험 공백을 줄일 수 있는 또 다른 방법이 있습니다. 바로 내가 가입한 자동차보험의 특약을 이용하는 것입니다. 이 특약의 정확한 명칭은 <다른자동차운전담보>와 <다른자동차차량손해>입니다. <다른자동차운전담보>란 다른 사람의 자동차를 운전하다가 사람을 다치게(대인배상II) 하거나 재산 피해(대물배상담보)를 입혔을 경우 내가 가입한 자동차보험을 통해 보상하는 특약입니다. 이때 운전자 본인이 다쳤다면 내가 가입한 자동차보험의 <자기신체사고담보> 또는 <자동차상해> 한도 내에서 치료비를 지원받을 수 있습니다. 즉 자동차만 달라졌을 뿐, 내가 가입한 자동차보험의 혜택을 그대로 누리는 것입니다. 특약을 선택함에 따라 늘어나는 보험료는 최소 400원에서 최대 3만원 미만입니다. 동일한 혜택을 볼 수 있는 다른 상품보다 월등히 저렴한 보험료를 자랑하지요. 참고로 <다른자동차운전담보>는 <무보험차상해>를 가입하면 자동으로 가입되는데요. 아직 <다른자동차운전담보>가 잘 알려지지 않은 탓에 본인이 가입됐음에도 이를 모르는 경우가 많은 실정입니다.

저렴한 보험료로 누리는 보상 혜택

다른자동차운전담보 [출처: KB손해보험]

그러나 <다른자동차운전담보>는 내가 몰던 ‘다른 사람의 자동차’에 대한 수리비는 지급하지 않는데요. 다른 사람의 자동차 수리비도 보상받고 싶다면 <다른자동차차량손해> 특약에 가입하면 됩니다. <다른자동차차량손해>는 <자기차량손해담보(자차담보)>와 <다른자동차운전담보>를 동시에 가입한 경우에 선택할 수 있습니다. <자기차량손해담보>의 보상한도는 보험사마다 다르므로 주의해야 합니다. 현재 다이렉트 보험사 기준으로 MG손해보험은 최대 300만원, KB손해보험(구 LIG손해보험)은 최대 2,000만원, 삼성화재는 ‘자기차량손해담보 보험가액’ 이내까지 보상합니다. 이러한 보상한도는 운전자가 가입한 자동차보험 약관에 나와 있습니다.

주의할 점, 보상하는 자동차와 운전자의 범위

다른자동차차량손해 [출처: KB손해보험]

보상하는 자동차와 운전자의 범위는 다음과 같습니다. 우선 운전한 자동차가 운전자(기명피보험자)의 부모, 배우자, 자녀가 소유하거나 통상적으로 사용하는 자동차라면 특약을 통해 보상받기 어렵습니다. 자주 쓰는 자동차의 보험 계약을 소극적으로 유지한 채 다른 자동차의 보험을 통해 보상받는 일을 사전에 막기 위한 것입니다.

그리고 운전한 자동차가 내 자동차와 동일한 차종이어야만 특약을 활용할 수 있습니다. 내 차가 승용차라면 11인승 이상 16인승 이하 승합차, 적재량 1t 이하 화물차는 같은 차종으로 인정받으며, 16인승을 초과하는 버스나 적재량 1t이 넘는 화물차는 다른 차종으로 봅니다. 아울러 단기 렌터카(대여 기간 7일 이내, 10인승 이하 승용차를) 운전하다 사고가 발생했을 경우에도 보상받을 수 있습니다. 이때는 렌터카가 가입한 자동차보험에서 대인, 대물, 자기차량손해담보 한도를 초과한 금액만 보상합니다.

혼인신고 안했어도 ‘사실혼 관계’면 보험 보상

또한 운전자가 자동차보험에 가입한 ‘기명피보험자’와 ‘기명피보험자의 배우자’일 경우에만 특약에서 보상합니다. 예컨대 자동차보험 운전자 범위를 ‘가족한정’으로 설정했더라도, 내 자녀나 내 부모는 ‘기명피보험자(본인)’가 아니므로 다른 차를 몰다가 사고가 발생해도 <다른자동차운전담보>와 <다른자동차차량손해> 보상 대상에서 제외됩니다. 단 ‘기명피보험자의 배우자’는 혼인신고를 하지 않았더라도 ‘사실혼 관계’만 성립된다면 배우자로 인정받습니다. 사실혼 관계를 증명하는 이웃 주민의 증언이나 결혼식 사진 등으로 입증할 수 있습니다.

오늘 살펴본 자동차보험 특약은 가입했음에도 그 사실을 모르고 지나쳐 보상 기회를 놓치는 경우가 많습니다. 따라서 자동차보험에 가입할 때 특약이 보상하는 자동차, 운전자 범위, 보상한도 및 보험 보상에서 제외되는 경우를 사전에 파악하여 의도치 않은 ‘보험 공백’을 줄여야 할 것입니다.

살다 보면 남의 차를 운전할 일이 가끔 생깁니다. 특히 휴가철이나 명절 등 장거리를 운행할 때에 동승자와 교대로 운전하는 경우가 빈번한데요. 이때 운전자가 해당 차의 피보험자가 아닐 경우에는 사고 시 보험 혜택을 전혀 받지 못하는 상황에 처하게 됩니다. 이른바 ‘무보험사고’에 해당하죠. 무보험사고는 운전자뿐만 아니라 자동차 소유주도 함께 법적 책임을 묻도록 하고 있습니다. 따라서 피해자는 물론 운전자와 자동차 소유주 모두에게 크나큰 불행으로 다가올 수 있습니다.

휴가철, 명절 등 장거리 운행에서는 남의 차를 몰 기회가 종종 생긴다

이 때문에 자동차 소유주는 다른 사람이 운전하는 상황이 예견될 경우 자동차보험의 피보험자를 ‘누구나’로 확장하거나, 운전자가 개별적으로 ‘원데이보험’에 가입하는 경우가 많은데요. 자동차보험의 피보험자 변경 효력은 다음날 0시부터 발생하므로 가입 당일은 보험 혜택을 받지 못하며, 원데이보험은 단독사고 시 운전한 차는 보상하지 않는다는 단점이 있습니다.

내가 가입한 ‘자동차보험’으로 남의 차 운전할 때 보장

한편 이러한 보험 공백을 줄일 수 있는 또 다른 방법이 있습니다. 바로 내가 가입한 자동차보험의 특약을 이용하는 것입니다. 이 특약의 정확한 명칭은 <다른자동차운전담보>와 <다른자동차차량손해>입니다. <다른자동차운전담보>란 다른 사람의 자동차를 운전하다가 사람을 다치게(대인배상II) 하거나 재산 피해(대물배상담보)를 입혔을 경우 내가 가입한 자동차보험을 통해 보상하는 특약입니다. 이때 운전자 본인이 다쳤다면 내가 가입한 자동차보험의 <자기신체사고담보> 또는 <자동차상해> 한도 내에서 치료비를 지원받을 수 있습니다. 즉 자동차만 달라졌을 뿐, 내가 가입한 자동차보험의 혜택을 그대로 누리는 것입니다. 특약을 선택함에 따라 늘어나는 보험료는 최소 400원에서 최대 3만원 미만입니다. 동일한 혜택을 볼 수 있는 다른 상품보다 월등히 저렴한 보험료를 자랑하지요. 참고로 <다른자동차운전담보>는 <무보험차상해>를 가입하면 자동으로 가입되는데요. 아직 <다른자동차운전담보>가 잘 알려지지 않은 탓에 본인이 가입됐음에도 이를 모르는 경우가 많은 실정입니다.

저렴한 보험료로 누리는 보상 혜택

다른자동차운전담보 [출처: KB손해보험]

그러나 <다른자동차운전담보>는 내가 몰던 ‘다른 사람의 자동차’에 대한 수리비는 지급하지 않는데요. 다른 사람의 자동차 수리비도 보상받고 싶다면 <다른자동차차량손해> 특약에 가입하면 됩니다. <다른자동차차량손해>는 <자기차량손해담보(자차담보)>와 <다른자동차운전담보>를 동시에 가입한 경우에 선택할 수 있습니다. <자기차량손해담보>의 보상한도는 보험사마다 다르므로 주의해야 합니다. 현재 다이렉트 보험사 기준으로 MG손해보험은 최대 300만원, KB손해보험(구 LIG손해보험)은 최대 2,000만원, 삼성화재는 ‘자기차량손해담보 보험가액’ 이내까지 보상합니다. 이러한 보상한도는 운전자가 가입한 자동차보험 약관에 나와 있습니다.

주의할 점, 보상하는 자동차와 운전자의 범위

다른자동차차량손해 [출처: KB손해보험]

보상하는 자동차와 운전자의 범위는 다음과 같습니다. 우선 운전한 자동차가 운전자(기명피보험자)의 부모, 배우자, 자녀가 소유하거나 통상적으로 사용하는 자동차라면 특약을 통해 보상받기 어렵습니다. 자주 쓰는 자동차의 보험 계약을 소극적으로 유지한 채 다른 자동차의 보험을 통해 보상받는 일을 사전에 막기 위한 것입니다.

그리고 운전한 자동차가 내 자동차와 동일한 차종이어야만 특약을 활용할 수 있습니다. 내 차가 승용차라면 11인승 이상 16인승 이하 승합차, 적재량 1t 이하 화물차는 같은 차종으로 인정받으며, 16인승을 초과하는 버스나 적재량 1t이 넘는 화물차는 다른 차종으로 봅니다. 아울러 단기 렌터카(대여 기간 7일 이내, 10인승 이하 승용차를) 운전하다 사고가 발생했을 경우에도 보상받을 수 있습니다. 이때는 렌터카가 가입한 자동차보험에서 대인, 대물, 자기차량손해담보 한도를 초과한 금액만 보상합니다.

혼인신고 안했어도 ‘사실혼 관계’면 보험 보상

또한 운전자가 자동차보험에 가입한 ‘기명피보험자’와 ‘기명피보험자의 배우자’일 경우에만 특약에서 보상합니다. 예컨대 자동차보험 운전자 범위를 ‘가족한정’으로 설정했더라도, 내 자녀나 내 부모는 ‘기명피보험자(본인)’가 아니므로 다른 차를 몰다가 사고가 발생해도 <다른자동차운전담보>와 <다른자동차차량손해> 보상 대상에서 제외됩니다. 단 ‘기명피보험자의 배우자’는 혼인신고를 하지 않았더라도 ‘사실혼 관계’만 성립된다면 배우자로 인정받습니다. 사실혼 관계를 증명하는 이웃 주민의 증언이나 결혼식 사진 등으로 입증할 수 있습니다.

오늘 살펴본 자동차보험 특약은 가입했음에도 그 사실을 모르고 지나쳐 보상 기회를 놓치는 경우가 많습니다. 따라서 자동차보험에 가입할 때 특약이 보상하는 자동차, 운전자 범위, 보상한도 및 보험 보상에서 제외되는 경우를 사전에 파악하여 의도치 않은 ‘보험 공백’을 줄여야 할 것입니다.

본 사이트/앱 상의 모든 정보, 콘텐츠, UI 등에 대한 무단 복제, 배포, 스크래핑 등의 행위는 법에 의하여 엄격히 금지됩니다.